长城,终于苦尽甘来

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

长城 , 一直都并非业内销量最拔尖的代表 。

多年以来 , 长城的销量都在100万辆出头徘徊 , 虽然没有爆发式增长 , 但也胜在足够稳健 。

其中 , 去年长城销量仅微增了0.2%至123.45万辆 。

不过 , 同期长城的营收、毛利润、净利润、单车收入、海外销量、新能源车型销量均创出了历史新高 。

看来 , 长城已成功掌握到了炼金术的精髓 。

2024年 , 长城营收同比增长16.73%至2022亿元 , 其中毛利达到394.5亿元 , 毛利率接近20% 。

在此基础上 , 长城净利润更是同比高涨81%至126.9亿元 。

作为参照 , 营收过千亿元的广汽集团 , 净利润则同比下降81.4%至8.24亿元 。

此外 , 据中国汽车流通协会统计 , 去年汽车行业收入106470亿元 , 同比增长4% , 但利润则同比下降8%至4623亿元 , 全行业利润率只有4.3% 。

如此看来 , 长城明显过得比友商们要更加滋润 。

在销量没有明显激增之下 , 现时长城能有超越行业水平的财务数据 , 这也并非一日之功 。

甚至乎 , 这可以说是长城痛定思痛后的修成正果 。

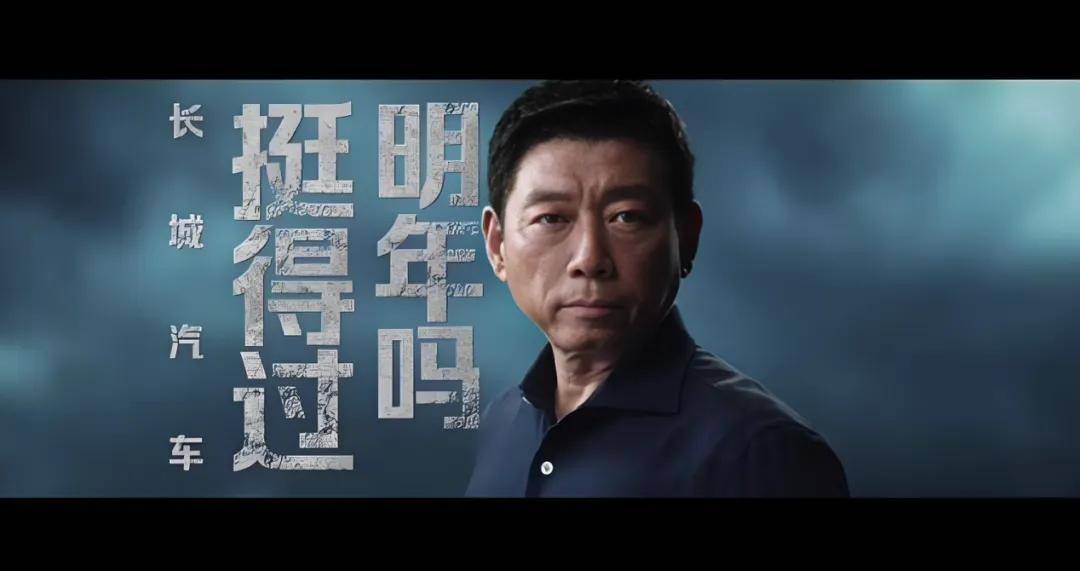

早在2020年长城成立30周年那会儿 , 魏建军曾提出了这样的灵魂拷问——“长城汽车挺得过明年吗?”

“命悬一线” , 魏建军以自问自答的形式给出了看法 。

出于对行业将迎来大变革的判断 , 长城也掀起了对自身最为剧烈的一次改革 。

“一车一品牌一公司” , 这就是当时长城拿出的解决方案 。

从2021年开始 , 长城开始加码押注多品牌策略 , 像2021年就加入了坦克和沙龙两个全新品牌 。

「经过多年实践 , 我们认为用户的消费选择 , 是以品类思考 , 用品牌来表达 。 」

「所以长城汽车持续进行品类创新 , 以品类领先打造品类品牌 , 让我们的品牌成为品类的代表 , 最终实现品牌价值 。 」

魏建军强调 , 「中国汽车品牌要想实现真正意义上的超越 , 只有在这三至五年里快速放大优势 , 才有可能在新能源和智能化这个新赛道上领跑 。 」

「而且 , 中国汽车品牌的机会只有一次 。 」

然而 , 这样对改革的笃定 , 并未给长城带来明显作用 。

在坦克300从魏牌独立出去以后 , 魏牌就一直缺失了爆款的支撑 。

此外 , 欧拉主动放弃了亏损的小型车市场之后 , 后续的品牌冲高亦不顺利 。

本打算通过改革来跟上新能源大潮的长城 , 没想到反而成了落后的一方 。

长城以品类展开的多品牌策略 , 自此开始推进到了修正阶段 。

长城高层指出 , 「大家认为长城汽车在新能源领域步伐慢了一些 , 的确存在这个现象 。 」

「但需要注意的是 , 我们在新能源技术储备方面并不落后 , 只是存在战略性小偏差 。 」

「按照原来的思维 , 我们把最先进技术 , 如DHT、Hi4、智舱、智驾等技术 , 都率先应用在魏牌摩卡上 。 待形成一定市场规模后 , 再把这些技术延展到其他品牌 。 」

「这种战略思维 , 导致了我们的节奏滞后 。 」

作为参照 , 当下作为国内销冠的比亚迪 , 从2020年起就主张由比亚迪品牌率先首发新的DM混动和刀片电池技术 , 由此快速扩张了品牌的基本盘 。

基于前人的成功经验之下 , 长城也不难找准修正的方向了 。

2022年下半年 , 长城对内进行了组织模式大改革 , 重新打出“一个长城汽车”的主张旗号 。

其中 , 欧拉+沙龙 , 魏牌+坦克均改用双品牌的运营模式 , 力主“1套渠道、1.5套组织、2个品牌”的组织架构 , 借此来实现内部融合 。

在打通了各子品牌以后 , 长城内部的技术平权也就得以落实下来 。

于是 , 哈弗品牌首发了Hi4四驱技术 , 以此来稳住其SUV领导者的位置 。

自此 , 长城也开始走出了财务数据下跌的阴霾 。

2022年 , 长城总营业收入1373.4亿元 , 同比微增0.69% , 而净利润同比增长了22.9%到82.66亿元 。

2023年 , 长城营业收入继续增长26.12%至1732.12亿元 , 但净利润则下降了15.06%到70.22亿元 。

在此其中 , 2023年上半年长城净利润为13.6亿元 , 降幅接近76% 。

这样看来 , 实际从2023年下半年开始 , 长城已经回到了正增长的轨道上 , 这才使得净利润能从上半年的13.6亿元 , 快速提升到全年的70.22亿元 。

来到2024年 , 随着去年净利润再增长81%至126.9亿元 , 可以说长城的二次改革已经取得了明显成效 。

长城 , 总算是苦尽甘来 。

「你不知道有多少企业 , 他们在上面豪情万丈地提出这个价格 , 下边人群惊叹和鼓掌的时候 , 他心里流了多少血 , 有些东西他连成本都Hold不住了 。 」

2023年初 , 长城首席增长官李瑞峰曾给出了这样的表态 。

然而来到2025年 , 市场价格战的内卷程度仍未退却 。

一边是 , 埃安UT打出“价值清场”的口号 , 势要颠覆小型车市场的格局 。

另一边 , 比亚迪在20万级市场应用10C充电倍率技术和千匹马力电机 , 丝毫不容竞争强度有所降温 。

在这样高低夹击之下 , 长城仍未给出有力的回应 。

事实上 , 长城早在2022年下半年启动的改革里就给出了答案 。

李瑞峰透露 , 「那时我们围绕企业经营重新定位 , 确定坚持长期主义战略 。 」

值得一提的是 , 在此前执行“一车一品牌一公司”的组织架构时 , 魏建军一度退居了企业二线位置 。

但随着后来企业改革方向的修正 , 加上雷军和小米的异军突起以后 , 魏建军也重新活跃在了聚光灯下 。

他一再明言 , 长城不会以利润来换市场 , 而是通过积极调整产品结构来应对竞争 。

「长城的战略是 , 只做强 , 不做大 。 」

「如果长城挣不了钱 , 那中国几乎谁的汽车都挣不了钱 。 」

「不能造血的企业并没有为社会创造更多价值 , 甚至不少车企只能被市场淘汰 。 」

长城 , 成为了业内少有真正用身体力行来反内卷的代表 。

面对友商频频打出的价格政策 , 长城并没有选择去应声附和 。

相反 , 去年长城20万元以上车型销量同比增长37.13%至31万辆 , 占整体比例达四分之一 。

官方还指出 , 坦克和长城皮卡的市场占有率近50% , 这两大品牌构筑起了长城利润的护城河 。

更重要的是 , 启动出海业务超过26年的长城 , 终于在近年来取得了成绩上的突破 。

作为参照 , 2022年长城海外销量达17万辆 , 同比增长21% 。

到了2024年 , 长城海外市场销量已经增加到45.41万辆 , 比起前年成绩翻了一倍有多 。

此外 , 在整体销量跟2023年保持相当之下 , 正是得益于长城海外业务的喷发 , 才换来了净利润的劲增 。

长城的国际化成色 , 已经焕然一新 。

需要注意的是 , 在海外销量撑起半边天之际 , 这多少也说明了长城国内销量的相对停滞 。

在坚持选择不以价换量之下 , 现时长城在国内市场上遇到阻力 , 这也并非难以被预见 。

值得一提的是 , 此前魏建军说了 , 「到2025、2026年 , 市场竞争会更加激烈 , 但我们仍会坚持长期主义 。 」

如此一来 , 不排除长城的国内市场份额仍将面临萎缩 。

不过 , 长城也不会就此选择坐以待毙 。

过去 , 长城就曾打出车海战术 , 借此来完成开疆拓土 。

当下 , 魏建军在提到产品规划时也说到 , 「对于BEV车型 , 我们会有丰富的产品规划 , 但我们有自己的发布节奏 。 」

【长城,终于苦尽甘来】再者 , 长城的全新超豪华品牌也在蓄势待发当中 。

显然 , 长城一直在为下一轮的大规模进攻准备着 。

届时 , 一手持着丰厚的利润底牌 , 一手拿着足够多的车型储备 , 这样有着两手准备的长城仍将不容小觑 。

「长城不会等死 , 我们要在找死的过程中绝境求生 , 找到最合适的道路 。 」

「我们比谁的成本都高不了 , 但我们还是坚持底线思维、长期主义 , 还是要获取高质量的市场占有率 。 」

「今天我们这个汽车产业确实有点乱 , 但做企业需要回归本质 , 长久经营 。 」

长城 , 一再表明了其发展态度 。

毫无疑问 , 当下长城选择了后发制人的策略 , 如此打法跟部分合资品牌的主张亦不无二致 。

但不同的是 , 长城有着不可洗脱的中国底色 , 以及不容低估的成功经验 , 而这也将赋能于其后续的反攻行动 。

在这场汽车长跑当中 , 长城终将重新领跑起来 。

- 长城炮没排面?日产Z9预售11.99万,尺寸更大+外观更霸气

- 马自达终于“想通了”!东瀛宝马SUV,拥有20万的实力,仅售10万出头

- 宝马终于“想通了”!从36.99万降到23.99万,还要啥奥迪A4L?

- 长城主打一个听劝!全新哈弗H5底盘升高全系四驱加柴油动力

- 丰田终于“想通了”!长超4米9,2.0L+双叉臂,17万多降到13万多

- 5万!铃木终于拿出“诚意”新SUV比本田CRV还气派,油耗仅

- 长城第二代Hi4混动要翻身?对比DM-i能打吗?

- 丰田终于开窍!新RAV4荣放换装“机甲风”,内饰比肩豪车

- 长城版“老爷车”来了,命名为魏派圆梦,或明年第一季度上市

- 丰田终于"放大招"!2.4T爆420扭矩,标配8AT+四驱